L’équipe des principaux collaborateurs du Fonds monétaire international a induit en erreur son propre conseil d’administration, a émis une série de jugements calamiteux sur la Grèce, est devenue zélote euphorique du projet de l’Euro, a ignoré les signes avant-coureurs d’une crise imminente et, pour finir, n’a pas réussi à saisir un concept élémentaire de la théorie monétaire.

C’est le verdict déchirant du meilleur organisme de surveillance du FMI sur le rôle politique embrouillé du fonds dans la crise de la dette de la zone euro, l’épisode le plus dommageable de l’histoire des institutions de Bretton Woods.

Il décrit une « culture de la complaisance », encline à une analyse « superficielle et mécaniste », et suit à la trace la dégradation choquante de la gouvernance du FMI qui ne permet pas de savoir qui est finalement responsable de cette organisation extrêmement puissante.

Le rapport du Bureau indépendant d’évaluation (IEO) du FMI est au-dessus de la directrice générale, Christine Lagarde. Il répond uniquement au conseil des directeurs exécutifs, et ceux d’Asie et d’Amérique latine sont clairement indignés quant à la manière dont les membres de l’Union européenne ont utilisé le fonds pour sauver leur propre système monétaire et bancaire.

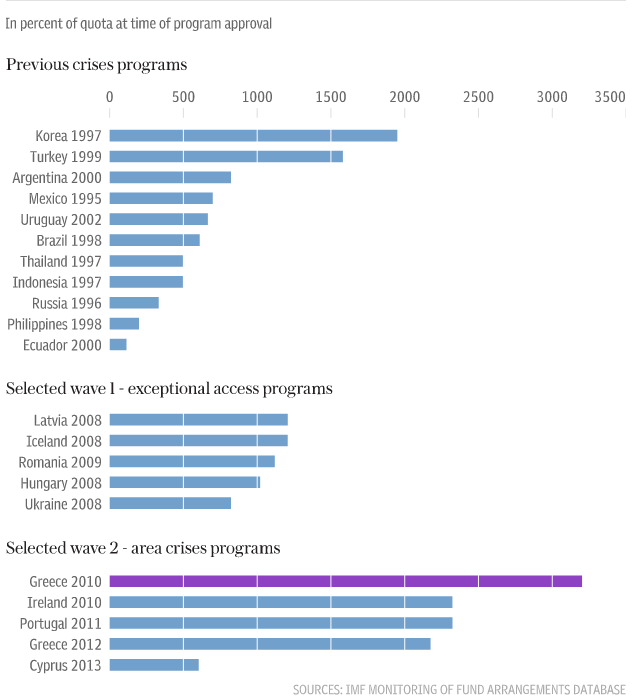

Les trois principaux sauvetages de la Grèce, du Portugal et de l’Irlande étaient sans précédent, aussi bien dans leur volume que dans leur caractère. Le trio a été autorisé à emprunter plus de 2 000 % de son quota alloué – plus de trois fois la limite normale – et ont représenté 80% de tous les prêts du fonds entre 2011 et 2014 – voir le graphique ci-dessous.

Accès aux ressources du FMI

Dans un aveu stupéfiant, le rapport indique que ses propres enquêteurs n’ont pas pu obtenir des dossiers clés, ni pénétrer dans les activités secrètes de « groupes spéciaux ad hoc ». Mme Lagarde elle-même n’est pas accusée d’obstruction.

« De nombreux documents ont été préparés en dehors des procédures habituellement établies. La documentation écrite sur certaines questions sensibles n’a pas pu être localisée. L’IEO, dans certains cas, n’a pas été en mesure de déterminer qui a pris certaines décisions ou quelles informations étaient disponibles, et n’a pas non plus été en mesure d’évaluer les rôles relatifs de la direction et du personnel », a déclaré le rapport.

Le rapport indique aussi que toute l’approche de la zone euro a été caractérisée par la pensée de groupe [Qu’est-ce-que c’est ?] et le rapt intellectuel. Ils n’avaient pas de plans de repli sur la façon de s’attaquer à une crise systémique dans la zone euro – ni sur celle de s’occuper de la politique d’une union monétaire multinationale – parce qu’ils avaient exclu toute possibilité que cela se produise.

« Avant le lancement de l’euro, les déclarations publiques du FMI tendaient à mettre l’accent sur les avantages de la monnaie commune », lit-on dans le rapport. Certains membres du personnel ont averti que la conception de l’euro était fondamentalement imparfaite, mais ils ont été ignorés.

« Après un débat intérieur mouvementé, la vision favorable à ce qui a été perçu comme un projet politique européen a fini par triompher », est-il noté.

Ce biais pro-Union monétaire européenne a continué à corrompre leur pensée pendant des années.

Le rapport précise : « Le FMI est resté optimiste quant à la solidité du système bancaire européen et à la qualité de la supervision bancaire dans les pays de la zone euro jusqu’à la fin de la crise financière mondiale à la mi-2007. Ce laps de temps a été dû en grande partie à la volonté du FMI de prendre en compte les garanties des autorités nationales et de la zone euro à leur valeur nominale ».

Le FMI a persisté à réduire les risques posés par le gonflage des déficits du compte courant et le flux de capitaux déversés dans la périphérie de la zone euro en négligeant le danger d’un « arrêt soudain » des flux de capitaux.

Le FMI dormait lorsque les énormes déséquilibres se sont accumulés. Il n’a même pas vu de risque de financement en Grèce.

Le FMI dormait lorsque les énormes déséquilibres se sont accumulés. Il n’a même pas vu de risque de financement en Grèce.

Le rapport continue : « On a pensé que la possibilité d’une crise de la balance des paiements dans une union monétaire était presque inexistante ». À la mi-2007, le FMI a toujours pensé que « compte tenu de l’adhésion de la Grèce à l’Union monétaire européenne, la disponibilité du financement extérieur n’est pas une préoccupation ».

À la racine, il y avait l’impossibilité de comprendre le fait élémentaire selon lequel les unions monétaires sans trésorerie ni union politique pour les soutenir sont intrinsèquement vulnérables aux crises de la dette. Les États confrontés à un choc n’ont plus d’outils souverains pour se défendre. Les risques de dévaluation sont devenus des risques de faillite.

« Dans une union monétaire, les fondamentaux de la dynamique de la dette changent à mesure que les pays renoncent à la politique monétaire et aux outils d’ajustement des taux de change », a déclaré le rapport. Cela serait amplifié par la « consanguinité vicieuse entre les banques et les directions politiques des États », chacun affaiblissant l’autre. Le fait que le FMI n’ait pas réussi à anticiper l’un de ces problèmes était un grave échec scientifique et professionnel.

En Grèce, le FMI a violé sa propre règle cardinale en signant un plan de sauvetage en 2010, même si cela ne pouvait en rien garantir que le package mettrait les dettes du pays sous contrôle ou ouvrirait la voie au redressement, et beaucoup ont soupçonné, dès le début, que la démarche était condamnée à l’échec.

L’organisation a réussi à remédier à cela par une modification radicale de la politique de sauvetage du FMI, permettant une exemption − abolie depuis − s’il y avait un risque de contagion systémique. « Le conseil d’administration n’a pas été consulté, ni informé », indique le rapport. Les administrateurs ont découvert la bombe « cachée dans le texte » du package grec, mais à ce moment là il s’agissait d’un fait accompli.

Le FMI était dans une position peu enviable lorsqu’il a été attiré, au début, dans la crise grecque. La crise de la banque Lehman était encore fraîche. « On craignait qu’un tel événement de crédit puisse se propager à d’autres membres de la zone euro et plus largement à une économie mondiale fragile », a déclaré le rapport.

La zone euro n’avait pas de pare-feu contre la contagion et ses banques chancelaient. La Banque centrale européenne n’avait pas encore progressé vers le statut de prêteur en dernier recours. Il a été jugé trop dangereux de pousser à une restructuration de la dette en Grèce.

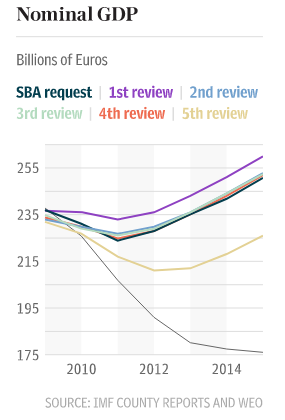

Ci-contre les prévisions pour la croissance nominale du PNB grec par rapport à ce qui s’est réellement passé (ligne noire fine).

Ci-contre les prévisions pour la croissance nominale du PNB grec par rapport à ce qui s’est réellement passé (ligne noire fine).

Alors que les actions du fonds étaient compréhensibles au plus fort de l’incendie de la crise, la dure vérité est que le plan de sauvetage a sacrifié la Grèce par une « mesure conservatoire » afin de sauver les banques de la zone euro et nord-européennes. Le FMI a fait subir à la Grèce le traditionnel choc de l’austérité, sans compensation par l’allègement de la dette ou la dévaluation pour restaurer la viabilité.

Un sous-rapport sur la saga grecque a déclaré que le pays a été obligé de passer par un essorage stupéfiant de 11% de son PIB au cours des trois premières années. Cela a provoqué une spirale descendante auto-alimentée. Plus cela a empiré, plus la Grèce a été obligée de se saigner – ce que l’ancien ministre des Finances, Yanis Varoufakis, a qualifié de « torture par simulacre de noyade fiscale ».

« Les stabilisateurs automatiques n’étaient pas autorisés à opérer, ce qui aggravait la nature pro-cyclique [Qu’est-ce que c’est ?] de la politique budgétaire exacerbant la contraction [du PIB] », a déclaré le rapport.

La tentative de forcer une « dévaluation interne » de 20% à 30 % au moyen d’une réduction de salaire déflationniste était auto-défaillante puisqu’elle a nécessairement réduit la base économique en propulsant la trajectoire de la dette vers le haut. « Le problème fondamental était l’incohérence entre tenter de regagner en compétitivité des prix tout en essayant simultanément de réduire le ratio de la dette au PIB nominal », a noté le rapport.

Le FMI a pensé que le multiplicateur fiscal [Qu’est-ce que c’est ?] était de 0.5 alors qu’il était peut-être cinq fois plus élevé, compte-tenu de la fragilité du système grec. Il en résulte que le PIB nominal s’est retrouvé à 25% en dessous des projections du FMI, et que le taux de chômage a atteint 25% au lieu de 15% comme prévu. « L’ampleur des erreurs de prévision de croissance de la Grèce semble extraordinaire », dit le rapport.

La stratégie reposait sur les vains espoirs que la « fée de la confiance » arracherait la Grèce à cette fatalité induite par les politiques. Les plans « très optimistes » visant à recueillir 50 milliards de dollars des privatisations n’ont pas donné grand chose. Certains actifs n’ont même pas une propriété légale claire. Le « manque de réalisme » chronique a duré jusqu’à la fin de 2011. À ce moment-là, le mal était fait.

L’injustice est que le coût des sauvetages a été transféré aux citoyens grecs ordinaires – le moins capable de supporter le fardeau – et il n’a jamais été reconnu que le véritable motif de la politique de la troïka UE-FMI était de protéger l’union monétaire. En effet, les Grecs ont été accusés à maintes reprises des manquements découlant de la politique elle-même. Cette injustice – la racine de tant d’amertume en Grèce – est enfin reconnue dans le rapport. « Si la prévention de la contagion internationale était une préoccupation essentielle, le coût de sa prévention aurait dû être supporté – au moins en partie – par la communauté internationale en tant que bénéficiaire principal », a reconnu le rapport.

Mieux vaut tard que jamais.

Ambrose Evans-Pritchard

Traduit par jj, relu par Cat pour le Saker Francophone

Laissez un commentaire Votre adresse courriel ne sera pas publiée.

Veuillez vous connecter afin de laisser un commentaire.

Aucun commentaire trouvé