Les signaux se multiplient. Les gouvernements du Québec et de Terre-Neuve-et-Labrador se préparent à de sérieuses négociations visant l’énorme contrat d’électricité de Churchill Falls. La valeur en jeu de la centrale pour Hydro-Québec pourrait avoisiner les 16 milliards de dollars.

Quels signaux ? D’abord, le premier ministre François Legault a parlé de Churchill Falls dans son récent discours inaugural, même si le contrat ne se termine qu’en 2041. Il en parlait dans le contexte où le Québec a besoin d’augmenter de 50 % sa production d’électricité d’ici 2050, décarbonation oblige.

Ensuite, à Terre-Neuve, deux comités ont été formés ces derniers mois pour évaluer les options de la province pour ce dossier politiquement très sensible.

Le premier comité, appelé Churchill River Expert Panel (CREP), devait terminer ses travaux au plus tard le 30 septembre 2022. Le second, baptisé Churchill River Energy Analysis Team (CREATE), n’avait pas d’échéancier.

Ni le cabinet du premier ministre terre-neuvien ni celui du ministre de l’Énergie n’a répondu à mes demandes d’information, mais selon mes renseignements, les deux comités ont repoussé le dépôt de leurs rapports au début de 2024. C’est à ce moment que Québec et Terre-Neuve devraient entreprendre des négociations formelles, donc dans guère plus d’un an.

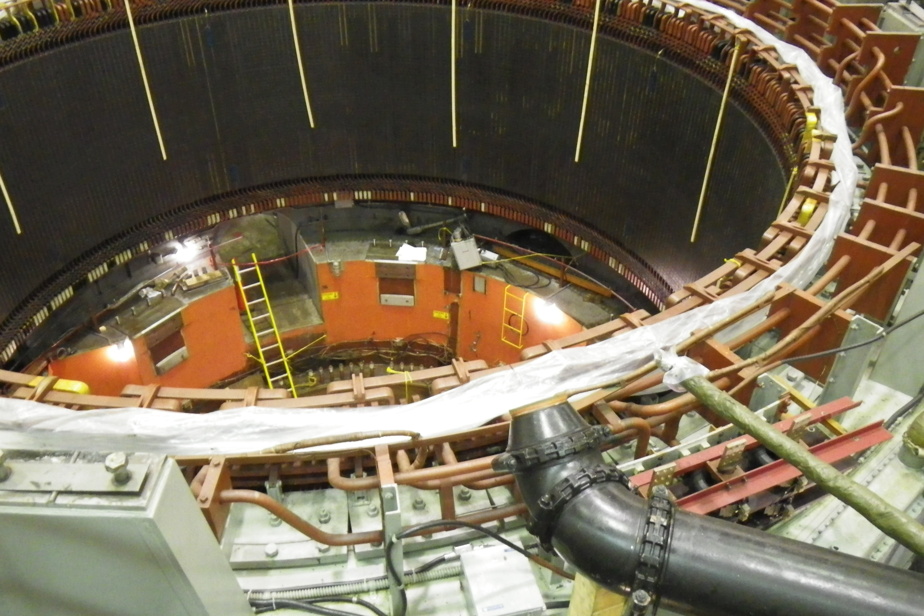

Le contrat implique une énorme quantité d’énergie. La centrale fournit au Québec près de 15 % de ses besoins, soit 31 térawattheures (TWh) d’énergie par année. Hydro-Québec achète 90 % de l’énergie de la centrale de Churchill Falls, dont la puissance installée est de 5248 mégawatts.

Les parties affûtent leurs lames dès maintenant même si le contrat n’échoit qu’en 2041, dans 19 ans. Pourquoi maintenant ? D’une part, parce que l’énergie qu’il implique exige une planification à très long terme, sachant qu’un nouveau barrage prend une quinzaine d’années à voir le jour, notamment.

D’autre part, parce qu’il n’est pas impossible que les parties s’entendent sur les tarifs électriques actuels et post-2041 bien avant l’échéance, dans le contexte où Terre-Neuve a besoin de fonds et le Québec, d’énergie.

Hydro-Québec, rappelons-le, paie environ 0,2 cent le kilowattheure (kWh) pour cette énergie jusqu’en 2041, soit 10 fois moins que le coût de production de ses propres barrages (environ 2 cents le kilowattheure).

Essentiellement, deux raisons expliquent ce faible tarif relatif, fixé dans le contrat de 1969. D’abord, Hydro-Québec s’était engagée à financer les dépassements de coûts du projet. Ensuite, les parties n’avaient pas prévu que le prix de l’énergie exploserait, quelques années plus tard, comme l’inflation d’ailleurs.

Rien n’obligera Terre-Neuve, après 2041, à vendre toute cette électricité au Québec. D’ailleurs, le CREP, premier comité, dit examiner plusieurs options, dont le transport de l’énergie vers de nouveaux clients provinciaux ou américains, ou le renouvellement de l’entente avec Hydro-Québec.

« Ce ne sont que quelques exemples des options qui seront considérées afin d’aider à améliorer la position de négociation de la province », est-il expliqué dans un document de présentation du comité.

Le double de Churchill est en jeu

Le second comité – le CREATE – semble avoir un mandat plus large. Non seulement il se penche sur le contrat actuel avec Hydro-Québec (Upper Churchill), mais aussi il examine les possibilités d’agrandissement (1300 MW) de cette centrale, en plus des occasions qui pourraient exister avec la nouvelle centrale Muskrat Falls (824 MW) et l’éventuelle centrale Gull Island (2215 MW), plus à l’est.

Bref, ce ne sont plus seulement les 5248 MW actuels de Churchill Falls qui sont en jeu, mais près du double, soit 9587 MW. « En déterminant le plein potentiel économique du fleuve Churchill, le gouvernement de Terre-Neuve-et-Labrador sera le mieux placé pour maximiser les possibilités futures pour la province et sa population », est-il écrit dans le mandat du comité, dont l’objectif est « d’être en position de force pour Upper Churchill à l’approche de 2041 ».

Selon moi, les deux comités terre-neuviens doivent être imaginatifs, mais lucides pour deux raisons. D’une part, il serait très coûteux de transporter toute cette énergie – qui est à 1500 km de Montréal – vers le sud par un autre réseau que celui d’Hydro-Québec.

D’autre part, Newfoundland Labrador Hydro a déjà de grandes difficultés techniques à transporter vers le sud l’énergie des installations de Muskrat Falls, qui doit passer par un câble sous-marin pour relier le Labrador à Terre-Neuve. Or, Muskrat Falls est six fois moins importante que Churchill Falls.

Les deux camps sont donc condamnés à s’entendre.

Mais que vaut la centrale de Churchill Falls si Hydro-Québec devait la racheter, par exemple ?

D’abord, il faut savoir qu’Hydro-Québec détient déjà 34,2 % de la centrale. Elle a aussi un droit de préemption (premier refus) si Terre-Neuve décidait de céder sa part (65,8 %) à une tierce partie.

Deux récentes transactions nous permettent d’avoir une idée de la valeur de la centrale. Premièrement, Hydro-Québec a payé 2 milliards US aux États-Unis pour les 13 centrales (589 MW) et le réseau électrique que détenait ArcLight Energy Partners, en Nouvelle-Angleterre. Prix du kilowatt : 4650 $ CAN.

Deuxièmement, Hydro-Québec terminait les différentes phases du projet La Romaine (1550 MW), au Québec, qui a coûté 7,5 milliards CAN. Prix du kilowatt : 4838 $ CAN.

Bref, sur la base de ces deux éléments, la centrale actuelle de Churchill Falls pourrait valoir environ 25 milliards, et la part qu’Hydro ne détient pas déjà, quelque 16 milliards.

Évidemment, la valeur d’un actif dépend des revenus qu’on peut en tirer. Or, dans ce cas-ci, un acheteur externe pour la centrale aurait peu de revenus jusqu’en 2041, vu le contrat avec Hydro-Québec. Il est donc probable que la centrale vaille passablement moins que ces 25 milliards actuellement.

En revanche, il y a la croissance éventuelle de la centrale évoquée par CREATE, d’une part, et la possibilité d’englober dans une transaction la centrale de Muskrat Falls et le potentiel de Gull Island d’autre part.

Que valent ces actifs ? Le projet de Muskrat Falls a coûté 13,4 milliards, en incluant les lignes de transport, selon un compte rendu de juin dernier1. Mais si l’on se fie aux comparables évoqués plus haut, ses 824 MW de puissance ne vaudraient guère plus de 4 milliards.

Le fait de fusionner les deux centrales (Churchill et Muskrat) dans une éventuelle transaction de 20 milliards intéresserait-il les parties ?

Quoi qu’il en soit, rien ne dit qu’Hydro-Québec et son actionnaire voudront racheter ces actifs, en tout ou en partie. Peut-être que seul le contrat d’achat est d’intérêt ? Même chose pour Terre-Neuve.

Selon moi, les deux camps ont tout intérêt à partager équitablement les actifs du fleuve Churchill. Pour Terre-Neuve, ce serait la fin d’un bourbier technique et financier. Et pour Québec, la garantie d’un approvisionnement électrique majeur, dont il a grand besoin.

Correction : Une version précédente de cette chronique indiquait, en guise de transactions comparables, des prix de 4650$ et 4838$ par mégawatt, alors que c’est plutôt par kilowatt.